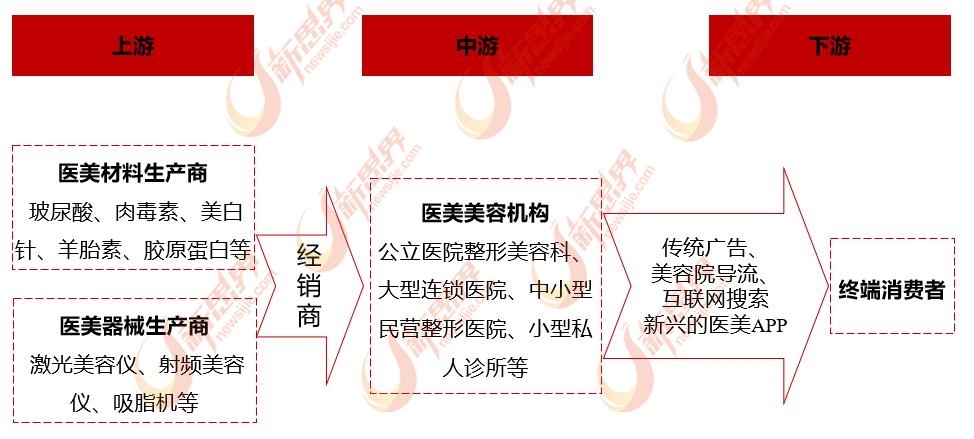

医疗美容行业产业链主要包括上中下游三个部分构成。其中上游主要包括医疗耗材、器械、药品等的生产商;中游主要包括公立医院整形美容科、大型连锁医院、中小型民营整形医院、小型私人诊所等医美机构,从上游到中游为中间商,通常指代理商和经销商;下游即终端市场为消费者,从中游到下游大多数通过传统广告、美容院导流、互联网搜索以及新兴的医美APP等方式进行联系。

图表:医疗美容行业产业链结构图

资料来源:新思界产业研究中心整理

根据新思界产业研究中心发布的

《2019年医美行业深度市场调研及投资分析报告》显示,医美行业上游产品研发壁垒高,溢价能力强,市场集中度相对较高。全球最受欢迎的医美项目分别为肉毒素直射、玻尿酸注射以及吸脂。目前,只有2家肉毒素制造商获中国CFDA认证,美国艾尔建公司的“保妥适”和国产的兰州“衡力”,其中国产制造商的肉毒素品牌百度搜索量是进口商品牌的1/3。获中国CFDA认证的医药级玻尿酸市场份额主要集中在7家制造商,4家进口制造商的国内市场份额达到70.3%,3家国产制造商的国内市场份额合计为22.4%,其他制造商的市场份额较小。获中国CFDA认证的吸脂仪器只有两家进口品牌制造商,分别为德国水动力吸脂和美国Vaser超声吸脂。

整体来看,中国医美产业上游医美材料或者医美器械具有较高的技术壁垒,行业内竞争主体相对较少,并且面对原有制造商打造的相对稳固的竞争格局,新进制造商在市场拓展上的难度较大,多种因素共同造就了当前医美上游领域市场集中度较高的局面。

然而,从中游市场格局来看,私立和公立医疗美容机构呈现两种发展形势,其中公立医疗美容机构由于更加具有权威性,保障制度比较完善,因此受到更多消费者的青睐呈现供不应求的局面。然而在私立医疗美容机构,各种机构遍地开花,广告铺天盖地,市场竞争尤为激烈。根据市场调研,2018年中国前五大私立医疗美容机构市场份额仅占7.2%。也正是由于市场竞争激烈化,推动中国医美行业项目单价降低。

新思界

产业分析师表示,中国医美行业产业链阶段市场集中度的不同是由于行业发展特性和行业发展阶段导致的。未来,随着医美产业发展的不断成熟,上游供应商的数量将会持续增长,有望促使上游领域市场集中度的下降;而中游领域中,激烈的市场竞争必然导致医美机构之间的兼并重组以及落后医美机构被市场淘汰,同时,通过连锁等形式快速发展起来的医美机构未来发展前景广阔,这些都将促使中国医美产业中游领域市场集中度的提升。但是整体来看,由于产业发展的性质,中游医美机构要面对季度分散的消费者人群,其市场集中度将会在很长一段时期内都低于上游医美材料和器械领域。

关键字: